ทิศทางตลาดที่อยู่อาศัย ไตรมาส 1 ปี 2567 กำลังซื้ออ่อนแอ การโอนกรรมสิทธิ์ ปล่อยสินเชื่อต่ำสุดในรอบ 6 ปี

ดร.วิชัย วิรัตกพันธ์ รักษาการ ผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า “จากการติดตามสถานการณ์ พบว่า กำลังซื้อที่เริ่มชะลอตัวอย่างชัดเจนตั้งแต่ในช่วงไตรมาส 3 ปี 2566 ได้ส่งผลให้เกิดการชะลอตัวด้านอุปสงค์และอุปทานที่เพิ่มความรุนแรงมาอย่างต่อเนื่องจนถึงไตรมาส 1 ปี 2567 ซึ่งได้ให้เห็นการลดลงของหน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัย และจำนวนเงินสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ ที่มีจำนวนลดลงมาจนต่ำที่สุดในรอบ 25 ไตรมาส หรือช่วง 6 ปีที่ผ่านมา ดังนั้น การที่รัฐบาลได้ออกมาตรการรัฐเข้ามากระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ในช่วงต้นไตรมาส 2 ปี 2567 (วันที่ 9 เมษายน 2567) มานั้น นับเป็นปัจจัยบวกที่สำคัญในการพยุงสถานการณ์โดยรวมของตลาดที่อยู่อาศัยไม่ให้ตกต่ำไปมากกว่าไตรมาสที่ผ่านมา แต่อย่างไรก็ตาม REIC คาดการณ์ว่า ตลาดจะเริ่มปรับตัวดีขึ้นในไตรมาส 3 และ 4 เนื่องจากในไตรมาส 2 เป็นช่วงที่ประชาชนส่วนใหญ่มีภาระค่าใช้จ่ายในการเดินทางและการท่องเที่ยวในเดือนเมษายน และมีภาระค่าใช้จ่ายเกี่ยวกับการศึกษาของบุตรหลานในช่วงเดือนพฤษภาคม และ มิถุนายน นอกจากนี้ผู้ที่ต้องการซื้อบ้านจะใช้เวลาในไตรมาส 2 ปี 2567 ในการวางแผนซื้อที่อยู่อาศัย การเลือกหาที่อยู่อาศัย และการติดต่อและเตรียมตัวในการขอสินเชื่อ รวมถึง การรอดูข้อเสนอเกี่ยวกับการส่งเสริมการขายและข้อเสนอจากผู้ประกอบการพัฒนาอสังหาริมทรัพย์ ดังนั้น ผู้ประกอบการควรจะมีการเตรียมการเพื่อรองรับการฟื้นตัวของอุปสงค์ในตลาดในช่วงครึ่งปีหลัง แต่อย่างไรก็ตาม ตลาดอสังหาริมทรัพย์ยังคงมีปัจจัยลบทั้งด้านมาตรการควบคุมตามเกณฑ์ LTV และหนี้ครัวเรือน ที่ทำให้เกิดความเข้มงวดในการพิจารณาสินเชื่อของสถาบันการเงิน ซึ่งหากสถาบันการเงินยังปล่อยสินเชื่อด้วยความระมัดระวังมากแล้ว ก็จะกลายเป็นปัจจัยรั้งการขยายตัวของตลาดในปี 2567 ได้ ซึ่งถือเป็นปราการด่านสุดท้ายที่จะนำพาให้เกิดความสำเร็จในการสร้างให้เกิดฟื้นตัวของภาคอสังหาริมทรัพย์ได้

มีข้อสังเกตว่า ผู้ประกอบการให้ความระมัดระวังในการดำเนินธุรกิจ คือ ในสถานการณ์ในปัจจุบันนี้ ผู้ประกอบการจำเป็นต้องใช้ข้อมูลประกอบการกำหนดแนวทางและแผนการในการลงทุน พัฒนาอสังหาริมทรัพย์ โดยคำนึงถึงภาวะอุปสงค์และอุปทานให้มากยิ่งขึ้น เช่น กรณีการที่ผู้ประกอบการทุกค่ายมุ่งเป้าหมายไปที่การพัฒนาที่อยู่อาศัยราคาแพงตามกระแสความนิยมในตลาด แต่พบว่า ที่อยู่อาศัยราคาสูงเหล่านี้เริ่มมียอดขายที่ชะลอตัวในขณะที่ปริมาณอุปทานมีการเพิ่มขึ้นอย่างมาก และหน่วยเหลือขายเริ่มสะสมเพิ่มมากขึ้นมาหลายไตรมาสติดต่อกัน และอาจทำให้เกิด Over Supplies ใน segment ระดับราคานี้ได้ นอกจากนี้ ยังมีข้อสังเกตว่า ตลาดที่อยู่อาศัย โดยเฉพาะห้องชุดที่มียอดการซื้อจากชาวต่างชาติเพิ่มมากขึ้นและต่อเนื่องในภาวะที่กำลังซื้อในประเทศที่อ่อนแอ ได้สะท้อนให้เห็นความจำเป็นและโอกาสที่จะต้องดึงกำลังซื้อ ใหม่ ๆ ให้เข้ามากระตุ้นภาคอสังหาริมทรัพย์และภาพรวมเศรษฐกิจของประเทศในช่วงสั้น ๆ โดยให้มีผลกระทบเชิงลบน้อย ซึ่งจำเป็นต้องเกิดจากความร่วมมือระหว่างภาครัฐและภาคเอกชน”

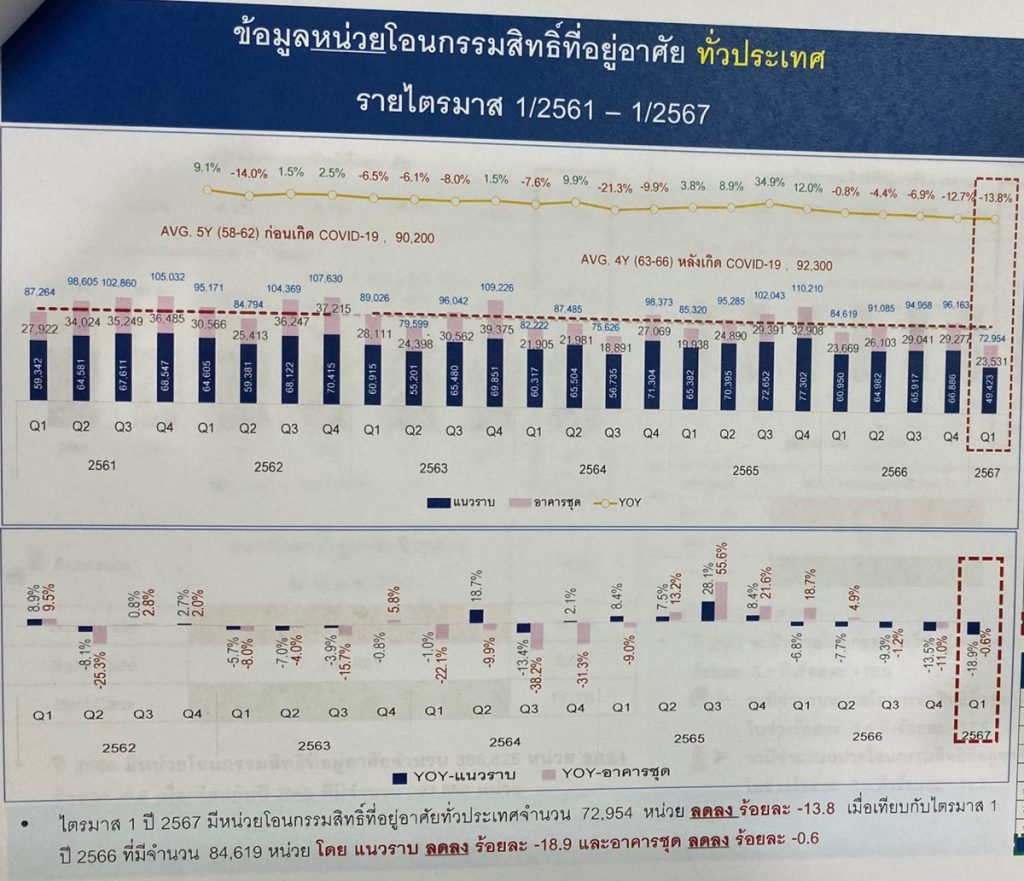

หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบก็ลดลงทุกระดับราคาโดยมีการลดลงมากที่สุด ในกลุ่มระดับราคา 1.51- 2.00 ล้านบาทลดลงร้อยละ -30.2 รองลงมาในระดับราคา 2.01-3.00 ล้านบาทลดลง ร้อยละ -26.5 ระดับราคา 3.01-5.00 ล้านบาทลดลงร้อยละ -20.2 ขณะที่หน่วยการโอนกรรมสิทธิ์ห้องชุดการลดลงมากที่สุดคือกลุ่มราคา 5.01-7.50 ล้านบาทลดลงร้อยละ -30.3 รองลงมาระดับราคา มากกว่า 10.00 ล้านบาทลดลง ร้อยละ -26.0 ระดับราคา7.51-10.00 ล้านบาทลดลงร้อยละ -20.9 และระดับราคา 3.01 – 5.00 ลดลงร้อยละ -13.4 แต่ห้องชุดในกลุ่มราคาไม่เกิน 3.00 ล้านบาทมีการขยายตัวขึ้นเมื่อเทียบกับปีก่อน ซึ่งเป็นผลส่วนหนึ่งมาจากโครงการอาคารชุดราคาต่ำที่มีการเปิดตัวมากขึ้นในปลายปี 2564 และ 2565 เริ่มทยอยสร้างเสร็จและเริ่มมีการโอนกรรมสิทธิ์ และมีปริมาณการโอนกรรมสิทธิ์จากการซื้อ-ขายห้องชุดมือสองในระดับราคาไม่เกิน 1.00 ล้านบาท และ 1.01-1.50 ล้านบาทเพิ่มขึ้นร้อยละ 5.0 และ 4.9 ตามลำดับ ขณะที่ห้องชุดที่ราคาสูงขึ้นที่มีหน่วยการโอนกรรมสิทธิ์เพิ่มขึ้นในระดับราคา 1.51-2.00 ล้านบาท และ 2.01-3.00 ล้านบาท ปรับตัวเพิ่มขึ้นร้อยละ 10.3 และ 9.6 ตามลำดับ เป็นผลมาจากการยอดโอนกรรมสิทธิ์ของห้องชุดใหม่ที่อยู่ในกรุงเทพฯ-ปริมณฑล และหัวเมืองหลักของภูมิภาคเป็นสำคัญ การที่กำลังซื้อที่อยู่อาศัยของประชาชนอ่อนแอลง ยังได้ฉุดยอดสินเชื่อที่อยู่อาศัยปล่อยใหม่ในไตรมาส 1 ปี 2567 มีจำนวนที่ต่ำสุดในรอบ 25 ไตรมาสด้วยเช่นกัน โดยพบว่ามียอดการปล่อยสินเชื่อที่อยู่อาศัยใหม่เพียง 121,529 ล้านบาท ซึ่งมีภาวะการขยายตัวลดลงถึงร้อยละ -20.5 ซึ่งน่าจะเป็นผลจากความสามารถในการขอสินเชื่อที่ลดลง และการที่สถาบันการเงินมีเกณฑ์การพิจารณาอนุมัติสินเชื่อที่เข้มงวดมาก อย่างไรก็ตาม สินเชื่อที่อยู่อาศัยบุคคลคงค้างทั่วประเทศ มีมูลค่าสูงขึ้นถึง 4,956,145 ล้านบาท ซึ่งเพิ่มขึ้นร้อยละ 3.8% เมื่อเทียบกับไตรมาสที่ 1 ปี 2566 แต่เป็น อัตราการขยายตัวที่ต่ำที่สุดในรอบ 25 ไตรมาส

การที่กำลังซื้อของคนที่ต้องการซื้อบ้านลดลงได้ส่งผลต่อยอดขายและการโอนกรรมสิทธิ์ที่ลดลงได้เป็น แรงกดดันให้อุปทานที่อยู่อาศัยชะลอตัวลง เนื่องจากผู้ประกอบการต้องการระบายสินค้าในโครงการของตนที่ยังขายไม่หมด และจังหวะการฟื้นตัวของอุปสงค์ ทั้งนี้ อุปทานในไตรมาส 1 ปี 2567 มีจำนวนหน่วยที่ได้รับการออกใบอนุญาตจัดสรรทั่วประเทศมีเพียงจำนวน 16,362 หน่วย ลดลงร้อยละ -19.7 เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีจำนวน 20,385 หน่วย ประกอบด้วย ที่อยู่อาศัยประเภทบ้านเดี่ยวจำนวน 6,642 หน่วย ขยายตัวเพิ่มขึ้นร้อยละ 10.1 ทาวน์เฮ้าส์ 5,766 หน่วย ลดลงร้อยละ -36.5 บ้านแฝด 3,419 หน่วย ลดลงร้อยละ -22.2 ประเภทอาคารพาณิชย์ 310 หน่วย ลดลงร้อยละ -17.6 และที่ดินจัดสรร 225 หน่วย ลดลงร้อยละ -55.5 ด้านอุปทานการออกใบอนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศไตรมาส 1 ปี 2567 ก็มีจำนวนพื้นที่การออกใบอนุญาตก่อสร้างทั่วประเทศชะลอตัวลง โดยมีจำนวนที่ได้รับอนุญาตก่อสร้างเพียง 8,878,735 ตารางเมตร ลดลงร้อยละ -12.0 เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีจำนวน 10,087,851 ตารางเมตร โดยพื้นที่ก่อสร้างแนวราบลดลงร้อยละ -12.2 และโครงการอาคารชุดลดลงร้อยละ -9.6 นอกจากนี้ ในไตรมาส 1 ปี 2567 ยังพบการลดลงของอุปทานที่เป็นที่อยู่อาศัยเปิดตัวใหม่ในกรุงเทพมหานครและปริมณฑลที่มีจำนวน 13,312 หน่วย ลดลงประมาณร้อยละ -38.5 โดยแยกเป็นบ้านแนวราบ 7,214 หน่วย และ อาคารชุด 6,098 หน่วย ลดลงร้อยละ -16.9 และ -53.0 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่มีมูลค่า 114,487 ล้านบาท ซึ่งเพิ่มขึ้นร้อยละ 39.6 โดยเป็นมูลค่าของบ้านแนวราบและอาคารชุดจำนวน 75,280 ล้านบาท และ 39,207 ล้านบาท ซึ่งเพิ่มขึ้นร้อยละ 46.8 และ 27.6 ซึ่งสะท้อนว่า หน่วยที่เกิดขึ้นใหม่ เป็นที่อยู่อาศัยราคาสูง

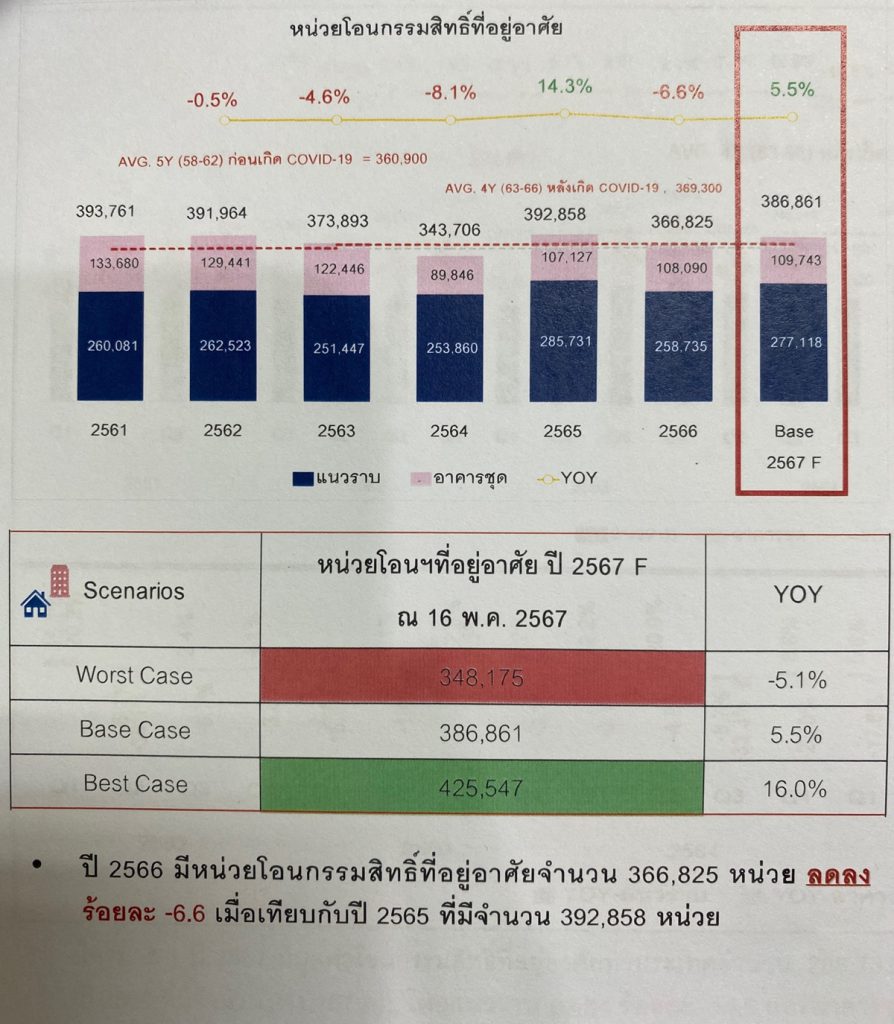

ทิศทางตลาดที่อยู่อาศัยในช่วงต้นปี 2567 ที่ชะลอตัวลงแรง ได้มีทิศทางที่ปรับตัวดีขึ้นหลังจากคณะรัฐมนตรีมีมติเห็นชอบมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ เพื่อสนับสนุนการมีที่อยู่อาศัยของประชาชน กระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์และธุรกิจ ที่เกี่ยวเนื่องกับภาคอสังหาริมทรัพย์ เมื่อวันที่ 9 เมษายน 2567 ซึ่ง REIC เห็นว่าเป็นปัจจัยบวกที่จะช่วยให้เกิดการขยายตัวของตลาดที่อยู่อาศัย โดยคาดการณ์ว่า ในปี 2567 จะส่งผลให้เกิดหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวน ประมาณ 386,861 หน่วย เพิ่มขึ้น ร้อยละ 5.5 (กรณีที่มีโอกาสเป็นไปได้มาก) โดยมีช่วงการคาดการณ์ ร้อยละ -5.1 (กรณีเลวร้ายสุด) ถึง 16.0 (กรณีดีที่สุด) โดยคาดการณ์ว่าจะมีจำนวนหน่วยโอนกรรมสิทธิ์ของที่อยู่อาศัยแนวราบประมาณ 277,118 หน่วย เพิ่มขึ้น ร้อยละ 7.1 (กรณีที่มีโอกาสเป็นไปได้มาก) โดยอยู่ในช่วงร้อยละ -3.6 (กรณีเลวร้ายสุด) ถึง 17.8 (กรณีดีที่สุด) และจะมีจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยห้องชุดประมาณ 109,743 หน่วย เพิ่มขึ้น ร้อยละ 1.5 (กรณีที่มีโอกาสเป็นไปได้มาก) หรืออยู่ในช่วงการคาดการณ์ที่ร้อยละ -8.6 (กรณีเลวร้ายสุด)ถึง 11.7 (กรณีดีที่สุด) ในด้านมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยคาดการณ์ว่าจะมีจำนวนประมาณ 1,105,912 ล้านบาท เพิ่มขึ้นร้อยละ 5.6 (กรณีที่มีโอกาสเป็นไปได้มาก) โดยอยู่ในช่วงคาดการณ์ร้อยละ -4.9 (กรณีเลวร้ายสุด) ถึง 16.2 (กรณีดีที่สุด) ประกอบด้วย ที่อยู่อาศัยแนวราบ คาดว่าจะมีจำนวนมูลค่าโอนกรรมสิทธิ์ประมาณ 795,275 ล้านบาท เพิ่มขึ้นร้อยละ 7.1 (กรณีที่มีโอกาสเป็นไปได้มาก) หรืออยู่ในช่วงการคาดการณ์ร้อยละ -3.6 (กรณีเลวร้ายสุด) ถึง 17.8 (กรณีดีที่สุด) ที่อยู่อาศัยอาคารชุด คาดว่าจะมีจำนวนมูลค่าโอนกรรมสิทธิ์ประมาณ 310,636 ล้านบาท เพิ่มขึ้นร้อยละ 2.0 (กรณีที่มีโอกาสเป็นไปได้มาก) หรืออยู่ในช่วงการคาดการณ์ร้อยละ -8.2 (กรณีเลวร้ายสุด) ถึง 12.2 (กรณีดีที่สุด) ขณะที่คาดว่าจะมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศจำนวน 698,931 ล้านบาท เพิ่มขึ้นร้อยละ 3.0 (กรณีที่มีโอกาสเป็นไปได้มาก) หรืออยู่ในช่วงการคาดการณ์ร้อยละ -7.3 (กรณีเลวร้ายสุด) ถึง 13.3 (กรณีดีที่สุด) และโดยมีจะมีสินเชื่อที่อยู่อาศัยบุคคลคงค้างทั่วประเทศจำนวน 5,191,092 ล้านบาท เพิ่มขึ้นร้อยละ 4.9 (กรณีที่มีโอกาสเป็นไปได้มาก) หรืออยู่ในช่วงการคาดการณ์ร้อยละ -5.6 (กรณีเลวร้ายสุด) ถึง 10.1 (กรณีดีที่สุด)

การโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติในไตรมาส 1 ปี 2567 พบว่า จำนวนหน่วยโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติ 3,938 หน่วย มูลค่าโอนกรรมสิทธิ์มีจำนวน 18,013 ล้านบาท โดยในไตรมาส 1 ปี 2567 มีจำนวนหน่วยและมูลค่าโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติเพิ่มขึ้นร้อยละ 4.3 และ 5.2 ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนโดยมีข้อสังเกตว่า ไตรมาส 1 ปี 2567 เป็นไตรมาสที่มี จำนวนหน่วยโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติมากที่สุดในรอบ 25 ไตรมาส (Q1/2561 – Q1/2567) และมีสัดส่วนเมื่อเทียบกับหน่วยและมูลค่าการโอนกรรมสิทธิ์ห้องชุดทั่วประเทศร้อยละ 16.7 และ 28.6 ซึ่งเป็นสัดส่วนที่สูงสุดในรอบ 25 ไตรมาสเช่นกัน สัญชาติที่มีจำนวนหน่วยและมูลค่าที่รับโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติในไตรมาส 1 ปี 2567 คือ อันดับ 1 สัญชาติจีน มีจำนวนหน่วย 1,596 หน่วย คิดเป็นร้อยละ 41 และมีมูลค่า 7,570 ล้านบาท คิดเป็นร้อยละ 42 ของผู้รับโอนกรรมสิทธิ์ห้องชุดที่เป็นต่างชาติทั้งหมด อันดับ 2 สัญชาติพม่า มีจำนวนหน่วย 392 หน่วย คิดเป็นร้อยละ 10 และมีมูลค่า 2,207 ล้านบาท คิดเป็นร้อยละ 12 ของผู้รับโอนกรรมสิทธิ์ห้องชุดที่เป็นต่างชาติทั้งหมด อันดับ 3 สัญชาติรัสเซีย มีจำนวนหน่วย 295 หน่วย คิดเป็นร้อยละ 7 และมีมูลค่า 924 ล้านบาท คิดเป็นร้อยละ 5 ของผู้รับโอนกรรมสิทธิ์ห้องชุดที่เป็นต่างชาติทั้งหมด